| 限时特价,品牌专场,精选爆款,多多超惠商城 | 立即抢购| 包邮| 特价-多多优惠 商城 社交电商 |

|

|

|

|

Email:sharkprint@qq.com

整套系統源码打包出售 友情链接交换 |

| 头条 | 财经 | 体育 | 娱乐 | 军事 | 教育 | 科技 | NBA | 股票 | 星座 | 女性 | 健康 |

| 微信精选-搞笑 | 微信精选-时尚圈 | 微信精选-旅游 | 微信精选-职场 |

| 高收益债市场有何新变化? |

| 作者 多多超惠 优惠商城-大额商品优惠券,超高商品折扣 优惠者发布, 发布时间 21-06-28 |

基本结论

2021年以来,信用债市场处于永煤事件的修复期,各等级信用债收益率整体下行。信用环境总体呈现结构性、局部性收紧的态势。截至2021年6月25日,高收益债市场上存续债券890只,债券余额合计7513.50亿元。我们对存量高收益债券的特征进行简要分析,以供投资者参考。

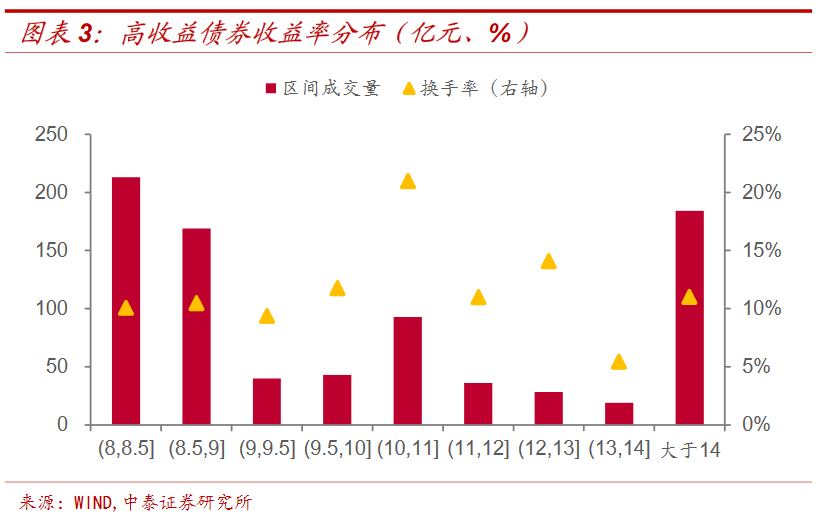

高收益债券收益率集中于8%-9%及14%以上。其中,8%-9%收益率债券余额为3724.65亿元,占存量高收益债的49.57%,14%以上收益率债券余额为1670.86亿元,占存量高收益债的22.24%。收益率在10%-11%的高收益率债券换手率最高。

剩余期限主要集中在5年以内,债券余额占存量高收益债的87.47%。其中,剩余期限在1-2年的高收益债券余额占存量债券余额的24.96%。高收益债券换手率和剩余期限两者基本成负相关。

发债主体评级分布主要集中在AAA、AA+及AA,其中AAA等级占比不低。高收益债券余额排前八位的主体均为AAA评级,其所发高收益债券余额占所有AAA等级高收益债券余额的66.33%。

高收益债发行主体的隐含评级主要集中于AA-和A+级,债券余额分别占存量高收益债余额的48.98%、24.16%。

担保情况方面,890只高收益债券中有705只债券没有任何形式的担保,债券数量占比达79.21%,另外,141只高收益债券带有不可撤销连带责任担保,剩余44只高收益债券带有抵押、质押、或连带责任担保。

特殊条款方面,890只高收益债券中仅66只不含特殊条款,其余824只信用债均含有特殊条款,累计涉及到16种不同的条款。含有最多的前三种特殊条款类型分别为调整票面利率、债券提前赎回和回售。

高收益城投债主要集中于区域经济、财政实力较弱,债务负担较重、以及再融资较为困难的地区,行政级别以区县及县级市为主。

高收益产业债以国企为主导,但从相对规模来说,民企产业债中高收益债券余额占比最高。房地产行业高收益产业债绝对规模位居首位,而计算机、轻工制造行业高收益产业债的相对规模较大。高收益产业债成因较多,企业层面多与公司自身经营情况不佳,流动性压力较大有关,部分行业受周期影响较大。

2021年二季度以来,高收益债券收益率变动分化较为明显,有448只高收益债收益率出现上行,442只高收益债收益率出现下行。分企业性质看,国企和民企高收益债券收益率变动内部分化均较为明显,发债主体为民企的高收益债上行幅度更大;在隐含评级为AA-的主体中,具有担保人、行业景气度回升、资产质量较好的民企高收益债券收益率下行空间更大,而杠杆高企、流动性压力加大会推高收益率水平。隐含评级为AA-国企主体所发的高收益债券收益率走势分化较为明显,即便是有担保的,且担保人为国有企业的债券收益率变化差异仍较大。

信用债市场回顾:本周信用债发行规模回升,偿还规模小幅下降,净融资额大幅增长;本周城投债净融资为-194.7亿元,净融资额仍维持净流出;产业债净融资为1465.97亿元,规模大幅增长。本周信用债市场成交活跃度有所回升;中短票据收益率下行;本周有10家信用债发行人主体评级发生下调,4家发行人主体评级发生上调。

一、高收益债市场有何新变化?

2021年以来,信用环境总体呈现结构性、局部性收紧的态势。截至2021年6月25日,高收益债市场上存续债券890只,债券余额合计7513.50亿元。我们对存量高收益债特征进行简要分析,以供投资者参考。

1、等级利差有所收窄

对于高收益债券样本的选取,本文以债券剩余期限大于90日,且中债到期收益率(如果有特殊条款,则考虑行权收益率)大于8%的公募信用债(非金融债券)作为高收益债券。

2021年以来[1],信用债市场处于永煤事件的修复期,各等级信用债收益率整体下行。信用环境总体呈现结构性、局部性收紧的态势,中高等级信用债更受市场青睐。

2021年1-3月,受资金利率和风险偏好上行的影响,债市出现调整。各等级信用债收益率均有所上行,等级利差小幅走阔。截至2021年3月31日,高收益债券存续932只,债券余额为7451.63亿元。

今年4月以来,资金面保持宽松,同时受到机构“抱团”中高等级债券行为的影响,各等级信用债收益率下行,且等级利差有所收窄。截至2021年6月25日,高收益债券数量及余额分别为890只和7513.50亿元。

2、高收益债近况如何?

截至2021年6月25日,剔除部分无评级和无行业分类的债券后,共得到890只债券,307家发债主体,存量债余额为7513.50亿元。债券余额集中度尚可,余额100亿元以上的主体有7家,前五大发债主体分别是恒大地产、同煤集团、泰达控股、联想控股、康旅集团。

高收益债券收益率集中于8%-9%及14%以上。其中,8%-9%收益率债券余额为3724.65亿元,占存量高收益债的49.57%,14%以上收益率债券余额为1670.86亿元,占存量高收益债的22.24%。从区间[1]成交量看,收益率在10%-11%的高收益率债券换手率最高。

高收益债券剩余期限主要集中在5年以内,债券余额占存量高收益债余额的87.47%。其中,剩余期限在1-2年的高收益债券余额占存量债券的24.96%。高收益债券换手率和剩余期限两者基本成负相关,剩余期限小于1年的高收益债券区间换手率为14.46%。

高收益债券发债主体评级分布主要集中在AAA、AA+及AA,其中AAA等级主体占比不低。AAA、AA+和AA及以下高收益债余额分别为2399.84亿元、1663.60亿元、3450.07亿元。

高收益债券余额排前八位的主体均为AAA评级,恒大地产、同煤集团、泰达控股、联想控股、康旅集团、富力地产、包钢股份、冀中能源8家主体所发的高收益债券余额合计1591.83亿元,占AAA主体所发高收益债券余额的66.33%。

从隐含评级看,相比外部评级采用发行人付费方式和注重违约风险,隐含评级还考虑了债券期限等因素,能更真实反映投资者对主体实际资质的认可度。高收益债发行主体的隐含评级主要集中于AA-和A+级,债券余额分别为3680.20亿元、1814.96亿元,占存量高收益债总额的48.98%、24.16%。

从担保情况看,890只高收益债券中有705只债券没有任何形式的担保,债券数量占比达79.21%,涉及债券余额918.80亿元,金额占比84.03%。另外,141只高收益债券带有不可撤销连带责任担保,债券余额占比12.23%;剩余44只高收益债券带有抵押、质押、或连带责任担保。

特殊条款方面,890只高收益债券中仅66只不含特殊条款,债券数量占比7.24%,债券余额占比9.74%。其余824只信用债均含有特殊条款,每只债券含有特殊条款的数量不等,累计涉及到16种不同的条款。含有最多的前三条特殊条款类型分别为调整票面利率、债券提前赎回和回售,分别有391只、369只、350只债券含有该条款。

高收益债券发债主体中国企的发债余额和债券数量显著大于民企。国企和民企高收益债券余额分别为5273.86亿元和1594.92亿元,占比70.19%和21.23%。一般而言,单一国企涉及相关债券合计金额较大,前十大国有高收益债券发行主体中9家为产业类公司,1家为城投,合计占国企存量高收益债券余额的24.54%。

城投债方面,高收益城投债主要集中于区域经济、财政实力较弱,债务负担较重、以及再融资较为困难的地区,行政级别以区县及县级市为主。

地区上贵州、天津、四川和山东地区的高收益城投债余额超200亿元,分别为402.60亿元、337.85亿元、291.46亿元和237.56亿元,存量高收益城投债累计金额较大。此外,我们筛选出所有剩余期限在90天以上的公募城投债,用高收益城投债余额/存量城投债余额计算相对规模大小。我们发现,贵州、辽宁、黑龙江、内蒙古、天津、广西六个省份高收益城投债余额占该区域存量城投债余额的比例超过10%,其中贵州、辽宁和黑龙江地区该比例分别为27.84%、26.97%和22.98%。

从行政级别看,区县及县级市级别的城投主体所发的高收益债券累计117只,债券余额合计2.36万亿元,债券数量和债券余额均位列首位。从相对规模看,区县及县级市、地级市、省及省会(单列市)高收益城投债余额占存量城投债余额的比例分别为5.03%、4.49%、1.48%。

产业债方面,高收益产业债以国企为主导,但从相对规模来说,民企产业债中高收益债券余额占比最高。房地产行业高收益产业债绝对规模位居首位,而计算机、轻工制造行业高收益产业债的相对规模较大。高收益产业债成因较多,企业层面多与公司自身经营情况不佳,流动性压力较大有关,部分行业受周期影响较大。

高收益产业债中国企发债余额2883.67亿元,民企发债余额1594.92亿元,分别占高收益产业债总额的38.38%和21.23%。但通过高收益产业债余额/90天以上公募产业债余额计算,民企产业债中高收益债券余额占比显著大于国企。

行业分布上看,房地产开发、建筑装饰、综合、采掘、商业贸易、计算机和非银金融行业高收益债券余额超过200亿元,总计4417.73亿元,占存量高收益产业债余额的86.23%。此外,通过高收益产业债余额/90天以上公募产业债余额计算分析,我们发现计算机和轻工制造行业高收益债券占比高,计算机行业高收益债券均为联想控股、同方股份两家主体所发;而轻工制造行业则受晨鸣纸业单一主体影响。

2021年二季度以来,高收益债收益率变动分化较为明显,有448只高收益债收益率出现上行,涉及债券余额3447.81亿元;442只高收益债收益率出现下行,债券余额合计4065.69亿元。

国企和民企高收益债收益率内部变动分化均较为明显,有333只国企高收益债、74只民企高收益债收益率出现下行,主要集中在下行幅度0bp-30bp区间;而收益率出现上行的国企债、民企债分别有337只和86只,上行幅度超过100bp的分别有126只和58只,分别占收益率上行债券的37%和67%,发债主体为民企的高收益债上行幅度更大。

隐含评级AA-级可用于表示在高收益债券中主体资质相对较好的个券。在隐含评级为AA-的323家发债主体中,国企有150家,民企有14家。

隐含评级为AA-主体所发的高收益债券中,2021年二季度以来,收益率有所上行的18只债券中有15只为阳光城和中南建设两家主体所发;另外,有8家隐含评级为AA-民企所发行的19只高收益债券收益率出现下行,债券余额合计164.34亿元。其中,有担保的3只高收益债券收益率均出现下行。除了具有担保人的民企债券比较受市场欢迎外,行业景气度回升、资产质量较好的券种收益率下行空间更大,而杠杆高企、流动性压力加大会推升高收益债收益率水平。

隐含评级为AA-主体所发的国企债券收益率走势分化较为明显,即便是有担保的,且担保人为国有企业的债券收益率变化差异仍较大。担保人为国有企业的AA-国企所发的高收益债券累计91只,涉及主体42家,其中30只收益率出现上行,涉及主体17家;61只债券收益率出现下行,涉及主体28家。部分主体高收益债券收益率既有上行的、也有下行的。

3、总结

截至2021年6月25日,高收益债市场上存续债券890只,债券余额合计7513.50亿元。

2021年二季度以来,高收益债券收益率变动分化较为明显,有448只高收益债收益率出现上行,442只高收益债收益率出现下行。分企业性质看,国企和民企高收益债券收益率变动内部分化均较为明显,发债主体为民企的高收益债上行幅度更大;在隐含评级为AA-的主体中,具有担保人、行业景气度回升、资产质量较好的民企高收益债券收益率下行空间更大,而杠杆高企、流动性压力加大会推高收益率水平。隐含评级为AA-国企主体所发的高收益债券收益率变动分化较为明显,即便是有担保的,且担保人为国有企业的债券收益率变化差异仍大。

[1] 2021年1月1日至6月25日,下同。

二、信用债市场回顾

1、一级市场:发行与净融资规模双升

本周信用债发行规模回升,偿还规模小幅下降。本周信用债发行总额2974.7亿元,偿还总额1703.48亿元。净融资额为1271.22亿元,与上周相比,规模大幅增长。本周共有12只信用债取消或推迟发行,涉及金额75.9亿元。

具体来看,企业债、公司债、中期票据、短期融资券及定向工具净融资额分别为35.19亿元、643.23亿元、281.4亿元、270.7亿元、40.7亿元。本周各券种除了定向工具净融资额小幅下降外,净融资额均有较大幅度增长。其中短期融资券净融资额由负转正。

本周城投债净融资为-194.7亿元,净融资额仍维持净流出,但规模有所下降;产业债净融资为1465.97亿元,规模大幅增长。

2、二级市场:成交活跃度有所回升

本周信用债市场成交活跃度有所回升。本周信用债周度换手率为2.39%,较上周回升1.17个百分点。分券种看,企业债、公司债、中期票据、短期融资券和定向工具成交量分别为239.13亿元、155.62亿元、2393.67亿元、2153.55亿元和647.53亿元,各券种成交量均有较大幅度提升。

本周中短票据收益率下行。具体来看,本周AAA评级1年期、3年期和5年期中短票据分别收于3.00%、3.47%、3.74%,分别较上周变动-2.53bp、-3.40bp、-4.39bp。

3、信用等级调整情况

本周有10家信用债发行人主体评级发生下调,4家发行人主体评级发生上调。其中,恒大地产、四川蓝光引起的市场关注度较大。

三、风险提示

风险提示:数据整理误差,信用风险增加,避险情绪上升

证券研究报告:高收益债市场有何新变化?

对外发布时间:2021年6月27日

报告发布机构:中泰证券研究所

参与人员信息:

周岳 | SAC编号:S0740520100003 | 邮箱:zhouyue@r.qlzq.com.cn

缪雪阳(研究助理) | 邮箱:miaoxy@r.qlzq.com.cn

| 上一页:中国民航大学教授曹允春:临空经济不是孤岛经济 是拉动增长新动力源 | 下一页:期指贴水大幅收窄 |